陶瓷产业从增量逻辑转向“低增速、稳增长”的存量竞争模式。2020年,有2大因素对陶瓷行业的影响将进一步扩大。

第一,房地产集中度呈提升趋势。根据优采云数据,2018年与2019年上半年我国重点70 城房企发布的招标总量中,2019年上半年房地产行业CR30的销售面积从2010年的8.17%增长至32.63%,销售金额由16.49%提升至44.5%。

同时,预计2020-2025 年前,“毛坯房”将逐步退出房地产市场,新建住宅将实现100%全装修和成品交付。精装房渗透率和房企集中度的扩大会导致陶瓷行业集中度不断提高。

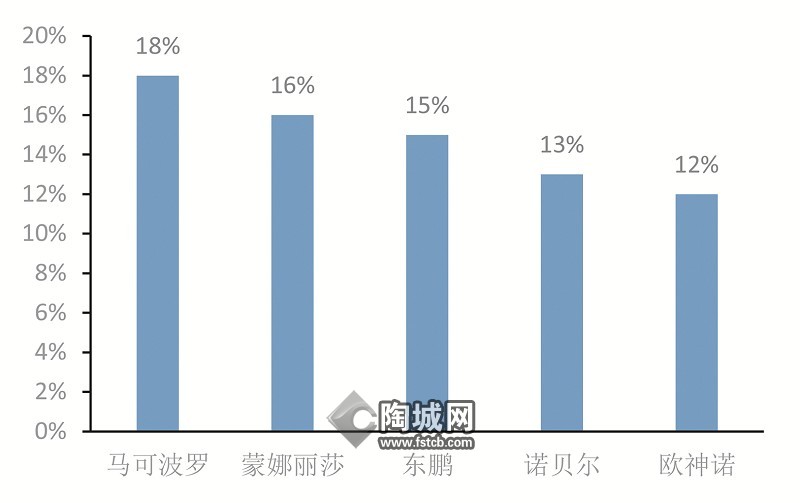

根据优采云数据,在建筑陶瓷类应用品牌方面,马可波罗以18%的占比居首位;蒙娜丽莎次之,占比为17%;东鹏第三,占比为14%,前五位建筑陶瓷应用品牌占比达到74%。

第二,装配式建筑(尤其是整装卫浴)将成为新的增长点,但也面临更多跨界挑战。

随着2019年2项政策的推出和实施,将使整装卫浴迎来高速的发展——《住宅项目规范(征求意见稿)》要求卫生间防水不低于20年,《装配式整体卫生间应用技术标准》在2019年5月1日正式实施。

根据优采云数据,2018年全国重点70城全装修项目部品应用数量中,卫浴陶瓷以13.9%的占比居首位。厨卫应用的橱柜、厨电、卫浴陶瓷部品占比合计32.6%,说明厨卫已成为全装修的重中之重。

而且在装配式政策的影响之下,相关整装卫浴企业的营收增幅也很大,海鸥住工2019年前三季度整装卫浴实现营收1.37亿元,同比增长319.77%;第三季度实现营收4347.27万元,同比增长401.97%,其整装卫浴业务持续爆发。

为此,除了东鹏、惠达、帝欧等传统卫浴企业外,许多其他领域的企业也在跨入整装卫浴领域。

2019年2月,碧桂园与子公司现代驻美家居投资23亿建立1000亩家居产业园,从事整装卫浴、智能家居产品的生产。

美的置业也将整装卫浴设置为2019年重要发展战略,其首家装配式建筑工厂已经动工,将覆盖装配式建筑的研发、设计、生产及施工,并提供整体卫浴、整体厨房等产品。

2019年9月,海尔集团子公司青岛海骊住建系统集成有限公司宣布推出全新卫浴品牌“海骊卫浴”,以进军包括整装卫浴在内的卫浴市场。目前,海骊卫浴已经在全国13座产业园和20个建材生产基地布局德国生产线及4.0工厂,并已和多家房地产企业展开合作。

2019年12月,厨电企业鑫奇集团并购了两家五金卫浴企业——新恒卫浴洁具有限公司、智洁厨卫科技有限公司跨界进入了卫浴行业。联塑集团则从建筑材料跨界整装卫浴。联塑集团2013年收购了益高卫浴,进军卫浴领域。2018年,联塑已与艾博科的香港法人艾博科(香港)有限公司,在佛山市顺德区成立了广东联塑艾博科住宅设备设计服务有限公司,推行内装工业化相关业务。

2020年是精装房和装配式建筑快速发展的关键年,它将大幅侵蚀传统陶瓷市场,如何融入这一“战场”,成为了企业做强做大的关键。