据财报数据统计,截至2022年底,5家上市陶企应收账款、应收票据总额超70亿元,相比2021年底的99亿元减少近30亿元。在做好风险管控的前提下,不少陶企应收款项信用减值损失较上年同期有较大幅度减少。

4家陶企计提减值损失合计约20亿元,从计提比例看,各大陶企对可能涉及风险的应收账款(单个客户)都进行了充分的计提,其中高风险客户计提比例达80%-90%。(见图一)

有专业机构指出,大额计提减值让企业盈利能力短期承压,但计提后风险基本出清,2023年盈利修复的确定性较强。

记者也发现,2023年第一季度,不少陶企在经销、零售渠道都获得较大增长。其中,陶企A在2023第一季度零售渠道同比增长46.47%、战略工程渠道同比增长90.48%。陶企C的财报也指出,2023年一季度公司不断优化客户结构,经销渠道实现销售收入4.15亿元,同比增长10.28%,经销渠道初步实现修复增长。

为加强对地产工程业务的风险管控,不少陶企持续优化客户结构,收缩头部销售客户的占比,以摆脱对单一大客户的依赖。

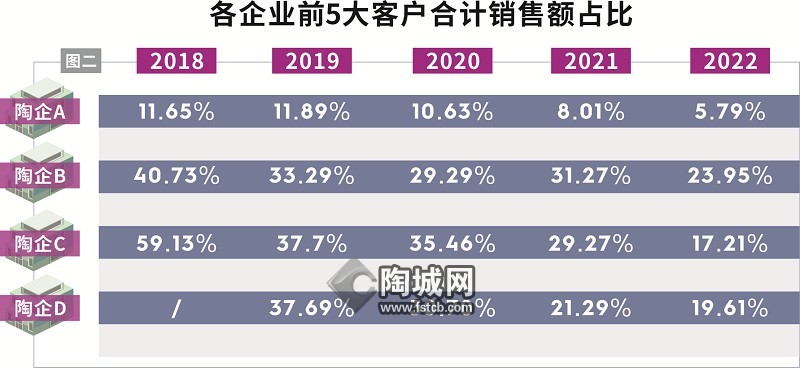

从近几年财报看,各企业前5大客户合计销售额占比均在下滑。以陶企C为例,其在2018年前5大客户合计销售额占比近60%,2022年时已降至17.21%,占比下降超7成。除了该陶企外,其它多家陶企的大客户销售额占比同样有不同程度的下滑。(见图二)